相続コラム

認知症対策としての法定後見制度

ご本人が認知症になると生前贈与、遺言作成等の生前の資産承継対策のほか、預貯金の引出、不動産の処分等の財産管理をご本人のほか、ご家族も行うことができなくなります。 認知症発症後の対応と認知症発症前の対策として、以下の制度があります。

(1)成年後見制度(認知症後の対応方法)

判断能力が既に低下してしまっている場合に利用する制度 です。

「ご本人のため」に財産をしっかり守る。

ご本人の財産管理は、家庭裁判所の監督のもと成年後見人が行います。

成年後見人は家庭裁判所に対し、定期的にご本人のために行った財産管理の内容を報告する義務があり、ご本人が亡くなるまで成年後見人の仕事は続きます。

成年見制度の財産管理は、ご本人にとって本当に意味のある合理的な支出しか認められず、相続人や家族のメリットのあるような行為、例えば、相続対策としての生前贈与、生命保険契約、投資商品の購入、借入、財産の処分等はできません。

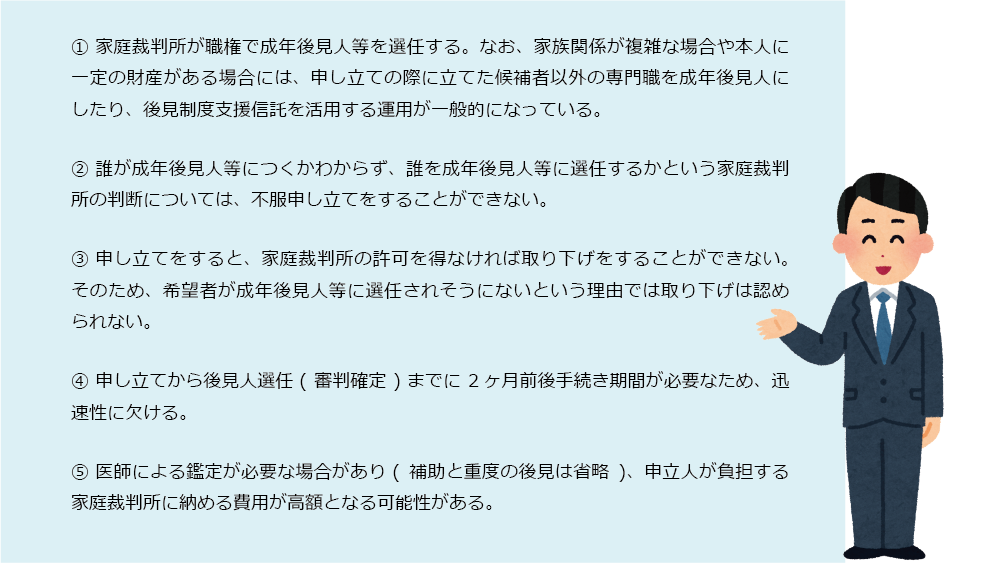

また、成年後見人は家庭裁判所の職権で選任されるため、財産がある方は選任されにくく、第三者専門職(司法書士、弁護士等)が選任される可能性が高くなります。専門職が後見人となると、毎月の報酬が必要になり、その費用はご本人が亡くなるまで続くため、数百万単位での出費となります。

(例.東京家庭裁判所では、金融資産が500万円以上の場合等 ※平成29年9月現在、将来変わる可能性もあります。)

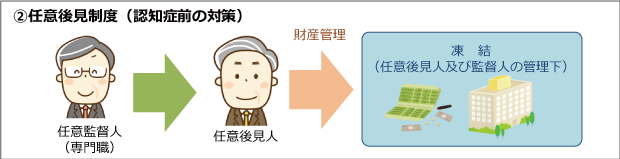

(2)任意後見制度 (認知症前の対策)

元気な人が将来の判断能力低下時に備える制度です。

契約で自分が信頼できる (任意の) 人に後見人を頼むことができます。

「ご本人のため」に財産をしっかり守る。

ご本人がお元気なうちに任意後見契約をしておくことで、判断能力喪失時に任意後見人が財産管理を行うことができる制度です。

ご本人が元気なうちは、ご自身で財産管理を行うことができますが、認知症発症後は、家庭裁判所で選任された任意後見監督人のもとで、任意後見人が行います。そのため、成年後見制度と同様に資産が凍結し、柔軟な財産管理ができず、任意後見監督人の報酬が毎月必要となります。

(3)法定後見制度を利用するデメリット

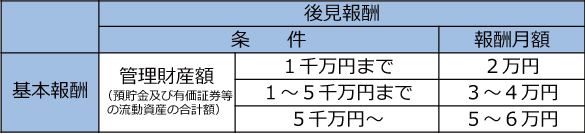

(4)成年後見制度の費用

成年後見制度は、財産がある方が活用すると第三者専門職(司法書士、弁護士等)が選任される可能性が高まります。そのため、後見人になった専門職へ毎月報酬を支払う必要があり、その費用はご本人が亡くなるまで続きます。 (東京・横浜家庭裁判所での2017年9月現在の取り扱い)