相続コラム

今から損しないための生前贈与対策

1.はじめに

資産移転の時期に対する中立性の確保から、贈与税(暦年贈与)について改正が行われました。相続財産に加算される贈与の加算対象期間が、相続開始前3年から7年に延長されました。同時に、資産移転時期に中立的であった相続時精算課税の使い勝手が向上しましたので、どちらを選択したら損をしないかを考察します。

2.暦年贈与の見直し

暦年贈与は死亡日を起点に過去3年間に贈与した財産を戻して相続税の計算をするルールでした。これは相続税の負担軽減のための亡くなる直前の駆け込み贈与の防止策ですが、これが7年間に延長されます。延長された4年分の贈与財産は、110万円を差し引いた残額が相続財産に加算されることとなります。令和9年から段階的に加算され、令和13年から完全実施されます。令和8年までは現行通りですので、これからの3年間と次の4年間の贈与が、富裕層にとっては大事な期間となります。

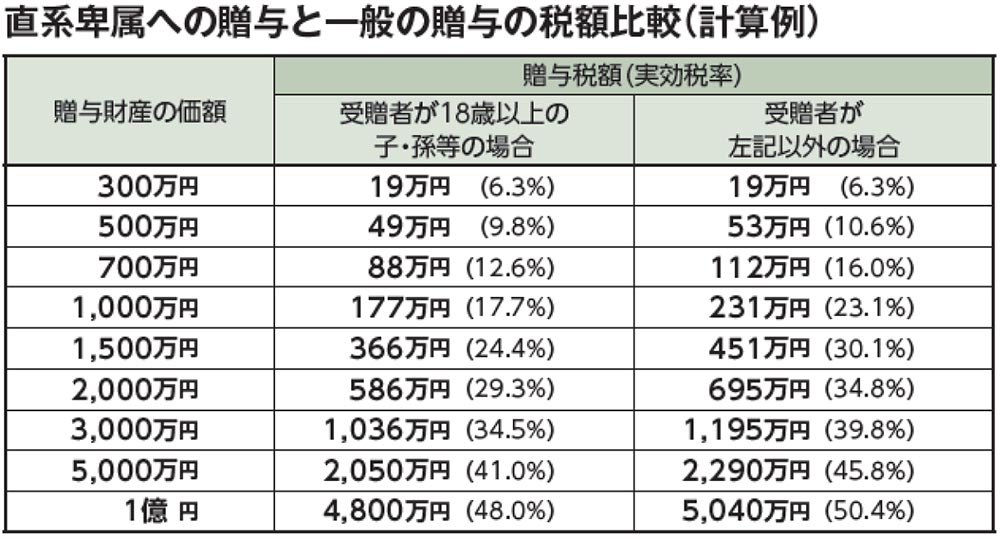

また、18歳以上の子や孫(直系卑属)に対する贈与は、一般に比べて税率が優遇されています。

3.相続時精算課税制度の見直し

相続時精算課税制度の使い勝手向上のために、次の改正が行われました。

① 暦年課税の基礎控除110万円とは別に、毎年精算課税にも110万円の基礎控除が創設された。

② 土地・建物が災害で被害を受けた場合、相続時に加算額を再計算する。

これらは今年1月1日から適用されます。精算課税の計算式は次のとおりです。

贈与税額 = { 贈与財産 – 110万円(基礎控除) – 2500万円(特例控除) } × 20%

4.暦年贈与と精算課税贈与 どっちが得?

では、7年間の贈与は全額持ち戻しになった暦年贈与と、基礎控除110万円が創設された相続時精算課税制度は、どちらに節税効果があるのでしょうか?まず言えるのは、110万円までの贈与であれば、確実に精算課税贈与の方が有利です。

次に、110万円を超える贈与はどうなるか、相続税率30%の方で年400万円を10年間贈与した場合の税負担で考えてみます。暦年課税の場合は911万円、精算課税の場合は870万円で、41万円暦年課税の方が負担が大となりました。ただし、もっと長く贈与を続けると結果は違ってきます。10年を超えて長期間暦年贈与を実行すれば、持ち戻されない財産の額が大きくなるので、相続税の圧縮が可能となります。

5.結論

配偶者と子供2人の家族についてシミュレーションを実施した結果は次のとおりでした。

① 保有財産が2億円までは、相続開始年齢を問わず、長く年220万円の精算課税贈与を続けるほど税負担が軽減される。

② 保有財産が3億円のケースは、相続開始が84歳までは年220万円の精算課税贈与が有利となり、85歳以後は年600万円の暦年贈与が有利。

③ 保有財産が5億円のケースは、70歳までは年220万円の精算課税贈与が有利。71歳以後に相続開始があった場合は、年1000万円の暦年贈与が有利。

シミュレーションの結果、保有財産の額と相続開始年齢によって保有財産1億円では315万円、保有財産3億円では1,144万円、保有財産5億円では2,085万円の節税効果の差が出ることが判明しました。ここで留意したいのは、相続人ではない孫への贈与は7年間の持ち戻しが無いことと、一度精算課税を選択したら暦年贈与は使えないことです。新しい贈与制度で損をしないために、専門家に相談の上、対策決定をしましょう。

家族のトラブルをゼロにする生前の相続対策

相続争いを回避する6つの対策をストーリー風にしてわかりやすく解説しています。

・どうすれば公平に遺産分割できるのか?

・分けにくい持ち家をどう分ければいいのか?

・生前贈与をどのように活用したらよいのか?

・遺言書はどのように書いたらよいのか?

・自社株を誰に渡せば事業の円満承継ができるのか?

・認知症の不安は成年後見制度で解消できるのか?

はじめての相続・贈与の不安をこの本は解消します。